5G究竟能给运营商带来多少新价值?ARPU与5G渗透率之间存在怎样的关系?

数据说话:5G让全球运营商增值了吗?

2022-11-15 09:50 通信产业网

全球5G正在加速,但,持牌运营商挣到钱了吗?

自5G R16版本2018年冻结以来,5G已陆续在全球商用和普及,最长的商用时间已超过4年。在这些年里,5G已经成为全球主要运营商的网路部署重点,政府官员、运营商高管、行业专家们也在不同场合畅谈5G的优势,以及给各行各业带来的崭新变化。

不可否认,从商业实践来看,5G的确如人们所预期的那样,在行业市场赢得了良好的口碑。但是5G的高投入、高能耗也让全球各个国家和地区的5G商用进程处于不同阶段,网络覆盖和用户发展规模均参差不齐。

据GSMA报告,2021年全球5G用户渗透率仅有8%,其中渗透率超过10%的主要国家有中国、韩国、美国、日本、澳大利亚、以色列等。英国有7%,在欧洲排名靠前。显而易见,东亚、北美是5G发展相对较好的地区,而欧洲等地区则发展欠佳。

那么,在商用5G的国家和地区里,5G究竟给运营商带来多少新的价值?衡量用户价值的ARPU与5G渗透率之间存在怎样的关系?

东亚正步入5G红利期

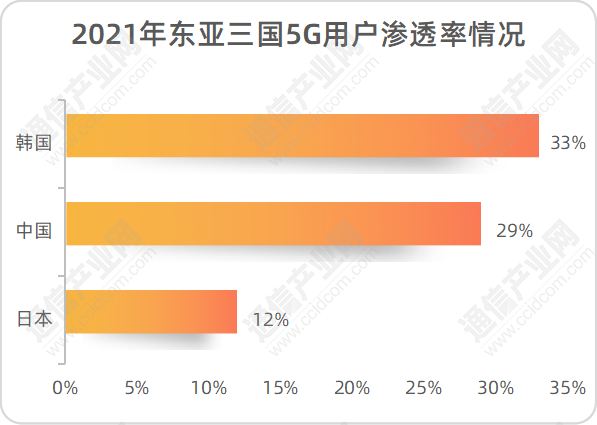

东亚地区进入5G时代的时间相对较早,中国和韩国于2019年商用5G,日本则是2020年。5G商用三年以来,三国5G用户规模均实现了快速增长,5G渗透率持续走高。

据GSMA报告,韩国是东亚三国中5G发展最快的国家,2019年该国5G用户渗透率达8%,2020年和2021年分别达到19%和33%;中国2019—2021年5G用户渗透率分别是0.3%、12%和29%;日本2020年和2021年的5G用户渗透率分别是2%和12%。

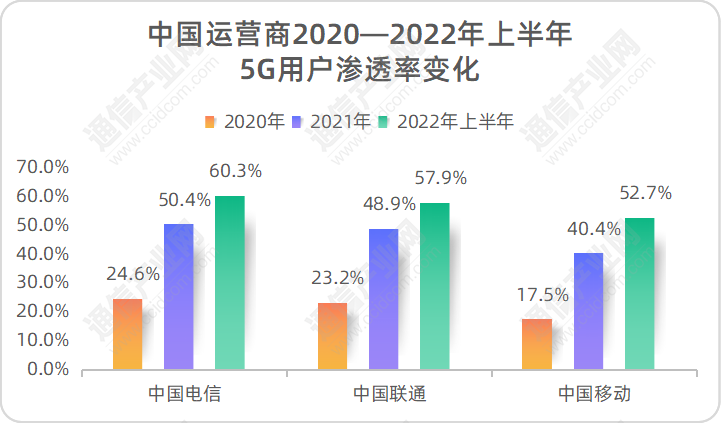

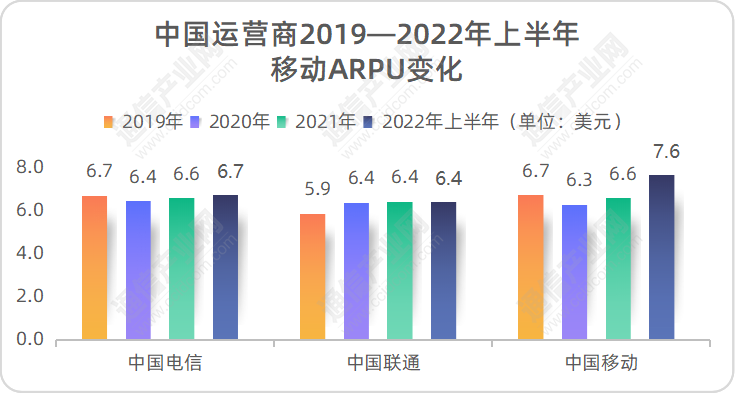

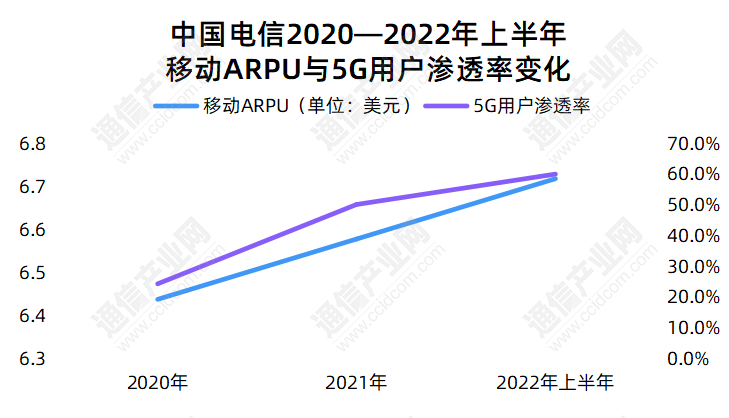

具体到运营商。据财报,2020—2022年上半年,中国三家运营商中,中国电信的5G套餐用户渗透率由24.6%增长到60.3%,中国联通由23.2%增长到57.9%,中国移动由17.5%增长到52.7%。

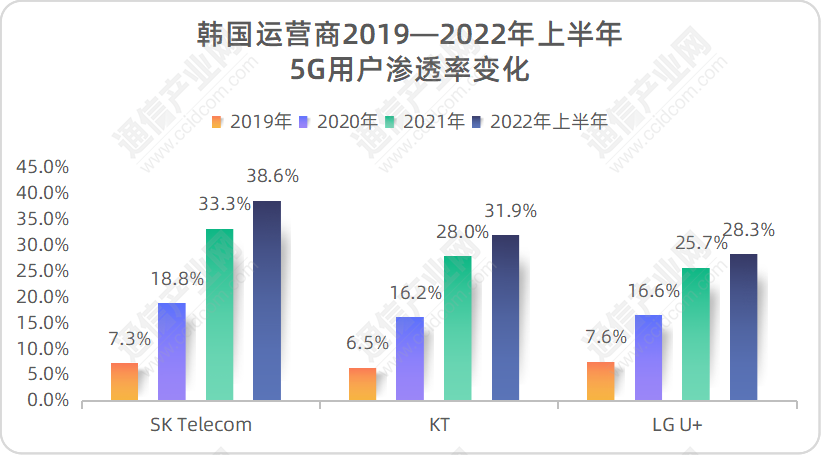

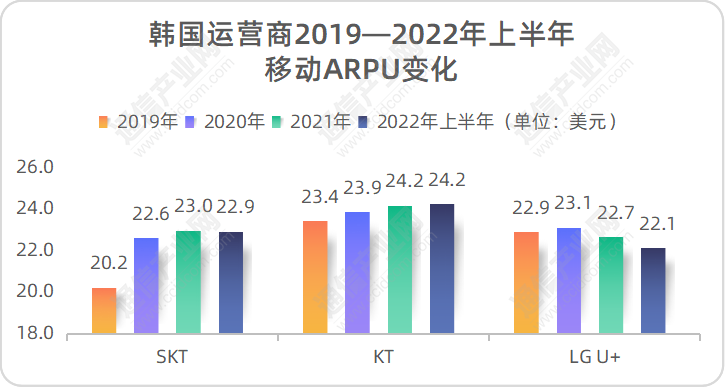

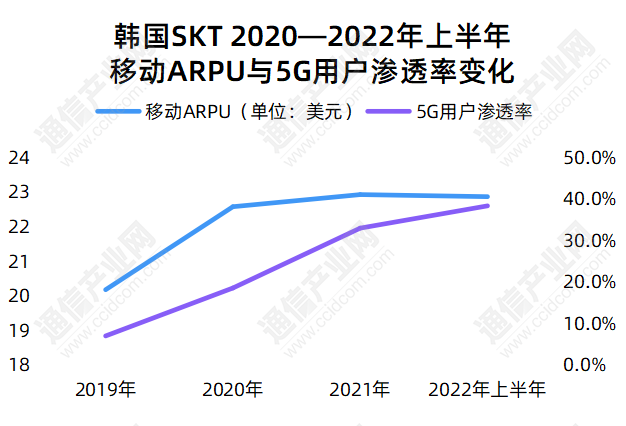

2019—2022年上半年,韩国三大运营商中,SKT的5G用户渗透率由7.3%增长到38.6%,KT由6.5%增长到32.0%,LG U+由7.6%增长到28.3%。

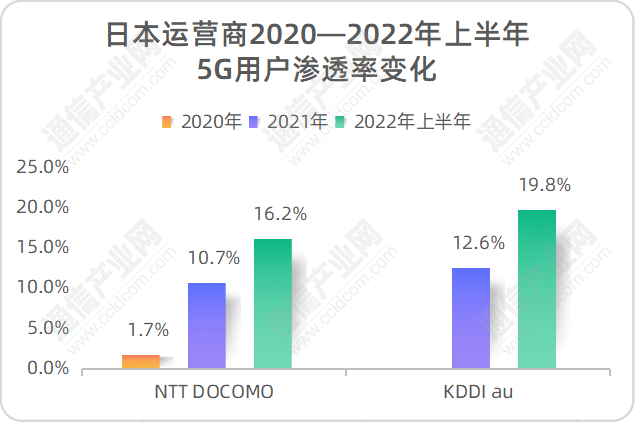

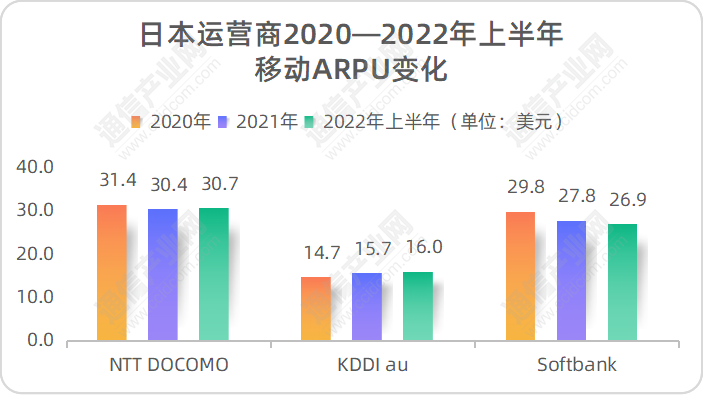

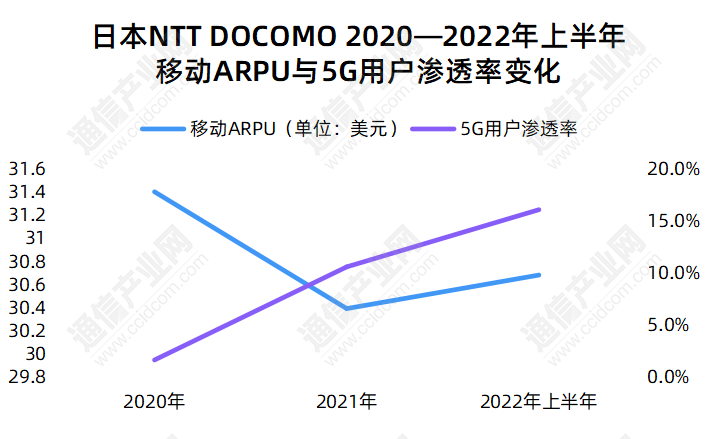

同一周期内,日本NTT DOCOMO的5G用户渗透率由1.7%增长到16.2%。而日本另一家运营商KDDI au的5G用户渗透率由2021年的12.6%增长到2022年上半年的19.8%。

在5G渗透率持续提升的背景下,上述运营商的移动ARPU变化格外引人瞩目。为方便比较,此处统一引用GSMA的统计数据,且以美元计价(下同)。

据GSMA的统计数据,2020—2022年上半年,中国电信移动ARPU上涨4.3%;中国联通上涨0.3%;中国移动上涨21.9%;SKT上涨1.3%;KT上涨1.6%;KDDI au上涨8.5%;仅有LG U+和NTT DOCOMO的移动ARPU下降。

显然,随着5G用户渗透率的大幅提升,东亚三国运营商移动ARPU也有明显的上扬。这意味着,5G对运营商价值提升的推动力开始增强,东亚正在步入5G红利期。

北美5G静待爆发

在全球5G商用版图上,北美洲是仅次于东亚的第二块热土,美国是这里的领头羊。

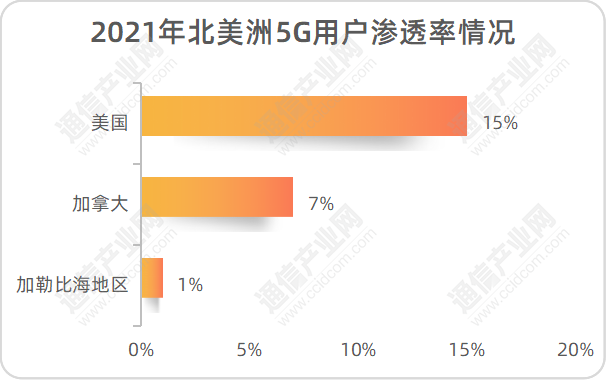

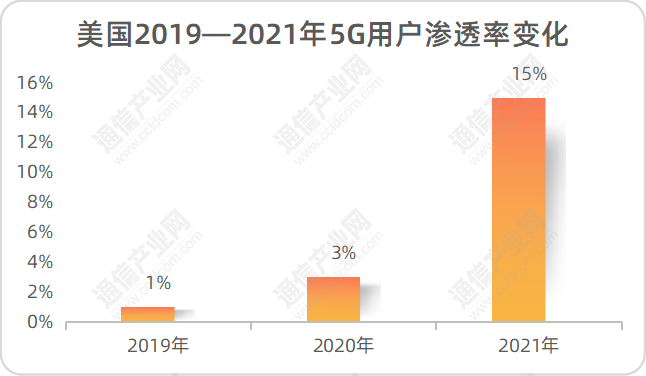

据GSMA数据,2019—2021年,美国5G用户渗透率由1%快速增长至15%,仅次于中国、韩国、澳大利亚,居于全球前列。

不过,美国三大运营商AT&T、Verizon Wireless和T-Mobile US并未在财报中详细披露各自5G用户发展数字,只是以5G覆盖率简单替代。从上述三大运营商公布的5G覆盖率来看,T-Mobile走在了前列。截至2022年第三季度,T-Mobile 5G网络已覆盖全美3.1亿人口,AT&T 5G网络覆盖全国2.75亿人口,Verizon中频段覆盖全美超过1.35亿人口。

综合GSMA与运营商公开资料,5G网络基本覆盖了美国全境,但用户发展比较滞后。不过,随着5G用户占比的提升,美国三大运营商在基本面上仍有比较好的表现。

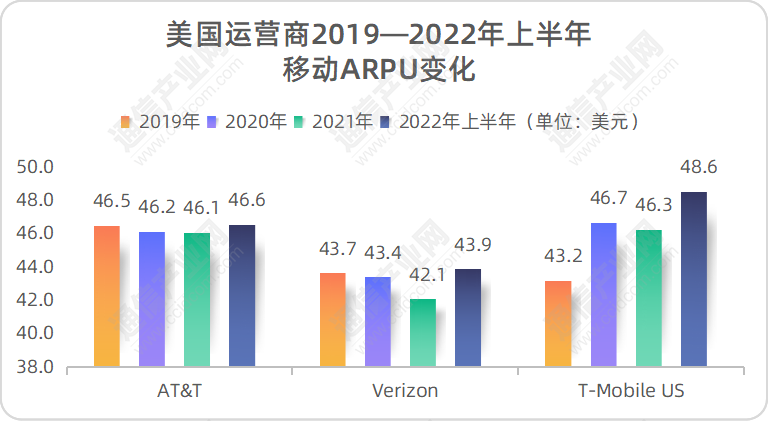

据GSMA数据,2019—2022年上半年,AT&T移动ARPU从46.51美元增长到46.58美元,涨幅为0.2%;Verizon移动ARPU从43.66美元增长至43.91美元,涨幅为0.6%。T-Mobile移动ARPU从43.2美元大涨至48.56美元,涨幅高达12.4%。

事实上,AT&T和Verizon移动ARPU涨幅有限是有原因的。仔细分析两家运营商2019年到2022年上半年ARPU走势会发现,2019—2021年AT&T移动ARPU逐年下降,不过在5G强劲拉动下,跌幅逐渐收窄,到2022年上半年实现反转。特别是,Verizon在2022年上半年流失了约78万移动用户,但ARPU却大涨1.82美元,显然5G发挥了重要作用。

T-Mobile移动ARPU大涨的背后原因除了拥有能够实现广覆盖的600MHz频段资源之外,与2020年收购了当时另一家运营商Sprint亦有较大关系。据悉,Sprint拥有丰富的中频段资源和优质的5G用户,而T-Mobile拥有低频段和毫米波频段资源,两者强强联合打造了全美拥有丰富频段资源和高端5G用户的移动运营商,在5G业务上反超友商,收获了5G商用以来最大一波红利。

虽然从目前发展情况来看,北美地区的5G用户规模有所落后,但是潜力巨大。据GSMA预计,2025年,北美地区5G用户渗透率有望达到63%,领先于中国的52%。这意味着,北美5G已处于爆发前夜,静待花开。

欧洲5G急需补课

相比于东亚和北美的大踏步前进,欧洲地区的5G发展要缓慢许多,急需补课。

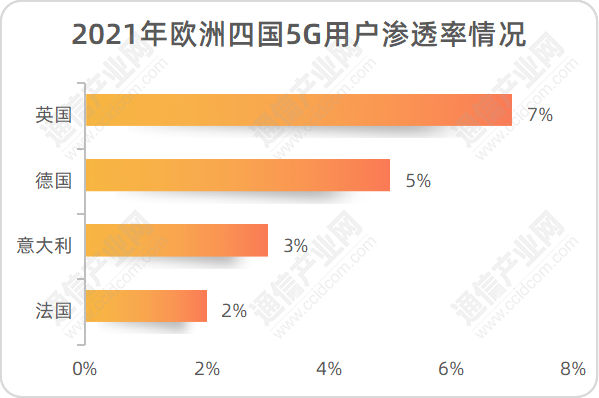

据GSMA的数据,2021年欧洲地区5G渗透率仅有4%,与东亚、北美地区的差距是巨大的。哪怕是欧洲地区发展靠前的英国、德国、意大利、法国,5G渗透率也分别只有7%、5%、3%和2%。

尽管如此,5G对欧洲地区运营商的贡献也在ARPU变化中有着清晰的体现。

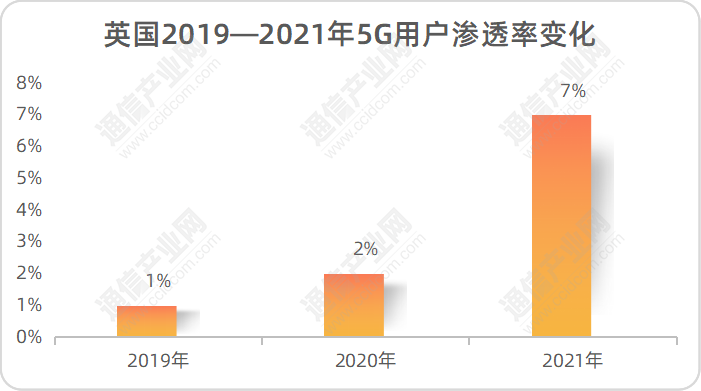

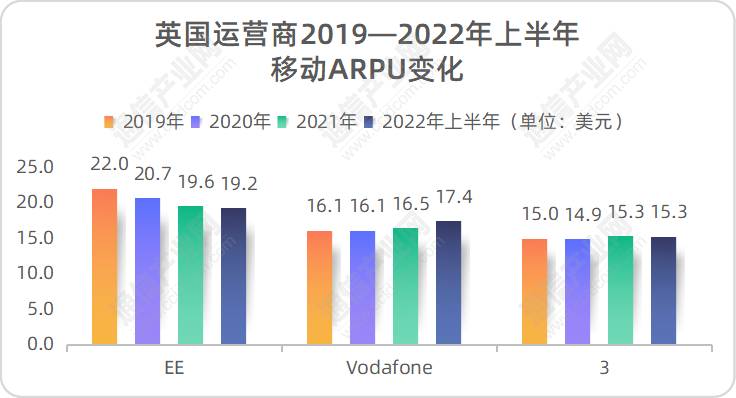

以英国为例。英国三大运营商EE(BT)、Vodafone、3于2019年开启5G商用,几乎与全球主要运营商处于同一起跑线上。不过,三大运营商均面临移动用户增长见顶:3用户增长陷于停滞,Vodafone持续萎缩,EE(BT)则拒绝公布移动用户增长情况。在这一背景下,5G的价值会被进一步凸显。

据GSMA,2019—2021年上半年,Vodafone移动ARPU从16.12美元增长至17.41美元,涨幅为8%;3移动ARPU从14.98美元涨至15.25美元,涨幅为2.1%。尽管EE移动ARPU由22.03美元下滑至19.4美元,但是在5G用户规模快速增长的情况下,该运营商与AT&T的境遇类似,移动ARPU降幅逐年大幅降低,从-6%降至-1.6%,同期5G用户大幅增加771万。

显然,尽管5G在英国才刚刚上路,但是其助力运营商价值提升的作用却逐渐明显。而随着英国5G用户渗透率进一步上涨,三大运营商从5G所获得的收益也将逐步释放。

除了上述几大地区,澳大利、以色列等国家运营商在5G普及过程中所实现的价值增长也基本类似。而且5G渗透率越高,其所释放的能力就越大。

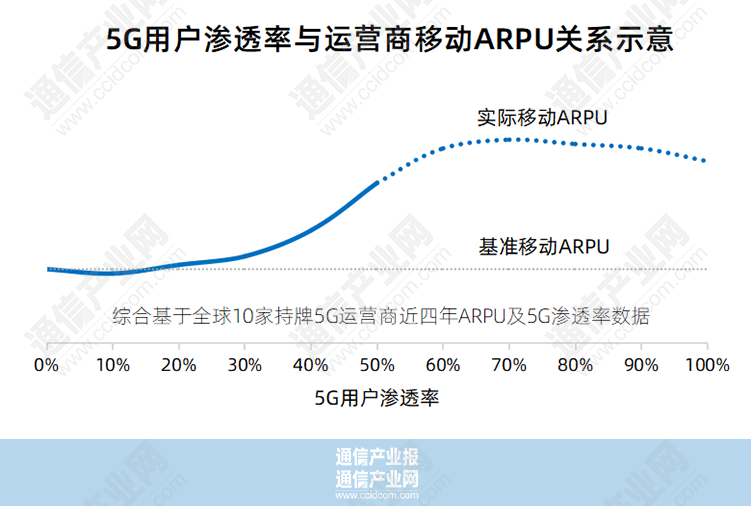

因此,从上述多家运营商的数据比较可以得出结论:5G渗透率与运营商移动ARPU呈明显正相关,二者基本实现了同步增长,而且当5G渗透率迈过20%的门槛之后,运营商对5G的投资开始逐渐有了价值回报,并且随着渗透率数字的提升,回报收益将会大幅增加。

据GSMA预测,到2025年,中国、韩国、日本、美国、英国、德国、澳大利亚等国家的5G渗透率都将超过50%,甚至超过70%。这意味着,全球5G价值的释放才刚刚起步,未来还有更大的释放空间,并将助推运营商,乃至全行业实现更高质量的发展。