2022年通信业的数据,折射了产业哪些方向性变化?

回头看:8%增长背后的变化

2023-02-13 14:24

基于2022年上半年通信业经济运行数据,《通信产业报》全媒体发布《总编评论:从半年通信“成绩单”读出什么?》指出“业务结构发生方向性调整”“增长动力发生根本性转变”的结论。那么,半年过去,在完整的一个运行年度,数据及背后的变化规律还是这样吗?数据之下又隐藏着哪些行业发展新趋势与新变化?

趋势一:

电信业务收入结构持续优化

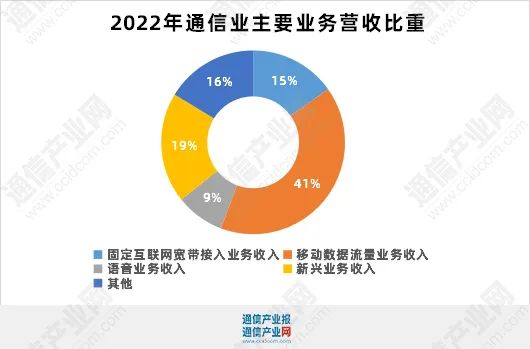

在传统业务中,固定互联网宽带接入业务收入2402亿元,收入占比为15.2%;移动数据流量业务收入6397亿元,收入占比为40.5%;语音业务收入1364.4亿元,收入占比为8.6%;云计算、IDC、大数据、物联网等新兴业务收入3072亿元,收入占比为19.4%。新兴业务收入占比已近两成,传统业务收入占据六成。

对比2020年和2021年数据,传统业务和新兴业务收入占比不断发生新变化。电信业第一大业务板块——移动数据流量业务收入占比持续走低,从2020年的45.7%,下降至2021年的43.7%,2022年又进一步回落至40.5%。固网宽带业务、语音业务也遵循相同的下降曲线,分别较2021年下降0.1和0.8个百分点。

作为对比,新兴业务占比一路上扬,由2020年的12.8%,上涨到2021年的15.2%,2022年更进一步,上升到19.4%,三年一共增长了6.6个百分点。

这组变化的数据证明:2022年电信业务收入结构得到了进一步优化,新兴业务收入占比持续高速增长,传统业务收入占比缓慢下降。进一步印证,通信业务收入的结构正在发生方向性调整,并不可逆转。新兴业务收入占比将持续提升。

趋势二:

新兴业务主引擎更加强劲

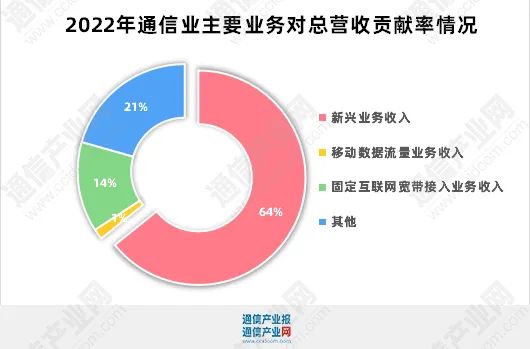

据工信部,2022年移动数据流量业务收入同比增长0.3%,对营收增长的贡献率仅为1.6%,固定互联网宽带接入业务同比增长7.1%,对营收增长的贡献率为13.6%;语音业务收入同比下降1.1%,对营收增长并无贡献。

而新兴业务收入同比增长32.4%,拉动电信业务收入增长5.1个百分点,对电信业务收入增长贡献率达64.2%。新兴业务已经成为拉动电信运营商营收增长的主引擎。

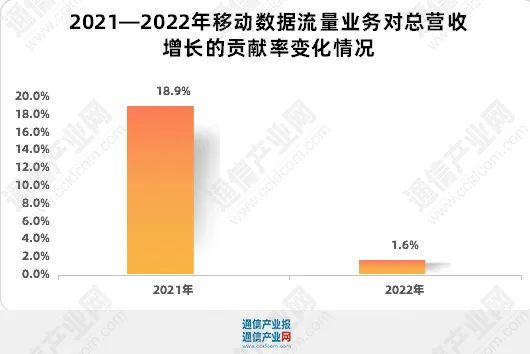

回溯过去两年数据,新兴业务的主引擎角色更加鲜明。根据数据测算,移动流量收入的增长对当期通信业务收入增长的贡献率大幅回落,从2021年的18.9%下滑到2022年的1.6%。

而新兴业务对全行业电信业务收入增长贡献率大幅跃升,从2021年的44.6%上涨到2022年的64.2%。

数据的更替折射了通信业增长动力的变迁,新兴业务已经成为支撑通信业增长的主要“发动机”,而且动力愈发强劲。亦再一次证明了,推动通信业收入增长的动力引擎,已经发生根本性改变,新兴业务正成为支撑增长的主要“发动机”。

趋势三:

宽带网络加速向千兆跃迁

据工信部数据,截至2022年底,基础电信运营商建成具备千兆服务能力的10G PON端口数达1523万个,较上年末接近翻一番水平,全国有110个城市达到千兆城市建设标准。千兆及以上接入速率的固定宽带用户9175万户,规模是上年末的2.7倍,占比升至15.6%。作为“双千兆”网络的一级,千兆光网的建设规模和用户数量在2022年都实现了高速增长。

扩展数据对比范围,2020年、2021年和2022年的千兆宽带网络用户呈快速上涨的趋势更加明显。数据显示,2020年的千兆及以上接入速率用户数净增553万户,2021年净增2816万户,2022年净增5716万户。

值得注意的是,千兆城市达标数也在过去两年迅速增长。据悉,在已建成的110个“千兆城市”中,2021年度建成29个“千兆城市”,2022年度建成81个“千兆城市”,一年间千兆城市的数量增长了2.7倍。此外,“千兆城市”的平均城市家庭千兆光纤网络覆盖率超过100%,平均10G PON端口占比达到46.7%,均高于全国平均水平。

从这些增长数字中可以预见,随着千兆以上接入速率网络的加速普及,以及更多“千兆城市”的达标,电信运营商固网宽带业务正在逐步实现从百兆向千兆的跃迁。

趋势四:

“物超人”驶入快车道

据工信部的数据,截至2022年底,移动网络的终端连接总数已达35.28亿户,其中代表“物”连接数的蜂窝物联网终端用户达18.45亿户,全年净增4.47亿户,占比达到了52.3%,且占全球移动物联网用户总数的70%,快速超过了代表“人”连接数的移动电话用户数,后者为16.83亿户,全年净增4062万户。

2017年被视为中国物联网商用元年。过去五年,物联网在中国迅速发展,物联网终端连接数不断快速增长。从2017年的2.7亿户,到2019年首破10亿户,再到2022年的超过18亿户,五年复合增长率达46.9%。

同期,移动电话用户数由2017年的14.17亿户缓慢增长到2019年的16.01亿户,再到2022年的16.83亿户,五年复合增长率仅为3.5%。

移动电话用户数增长缓慢,说明“人”的移动通信市场已触及天花板。据工信部数据,2022年中国移动电话普及率达119.2部/百人。但是在万物互联的时代里,“物”的连接数远远超过“人”的连接数。据悉,目前蜂窝物联网终端应用于公共服务、车联网、智慧零售、智慧家居等领域的规模分别达4.96亿、3.75亿、2.5亿和1.92亿户,这些数字与行业终端保有量相比凤毛麟角,物联网市场的发展前景可期。

蜂窝物联网终端连接数快速超过移动电话用户数,说明移动通信市场的竞争格局将会演进,不再局限于对于“人”的争夺,对“物”的争夺将是未来基础电信运营商的竞争主场。

趋势五:

5G投资放缓,算力投资上扬

据工信部数据,三家基础电信企业和中国铁塔的5G投资额达1803亿元,同比下降2.5%,这是5G建设三年来首次出现投资额下降的情况。

事实上,2022年,三大电信运营商的高层曾在多个公开场合表示,5G投资增长见顶,将有所回落。而从历年通信业统计公报和运营商财报披露数据中也可见5G投资增长放缓的端倪。

据工信部数据,2020年,5G投资额达1494亿元,占全部投资的36.7%;2021年,5G投资额达1849亿元,占全部投资的45.6%;2022年,5G投资额占全部投资的43%。5G投资额占比在2021年达到峰值后有所回落。

据年报,中国电信5G开支在2020年达到峰值,为392亿元,此后一路下滑,2021年和2022年的开支分别为380亿元和340亿元,降幅明显。中国移动5G投资在2021年达到峰值,为1140亿元,2022年降至1100亿元。中国联通因建网策略调整,持续加大5G开支。

到2022年底,中国5G基站总数已达231.2万个,基站总量占全球60%以上,每万人拥有5G基站数达到16.4个,比上年末提高6.3个。5G网络覆盖持续完善,为5G应用落地、行业数智化转型提供了基础网络保障。

5G网络投资增长放缓的同时,算力网络建设开始提速。工信部在统计公告中首次披露了运营商数据中心机架数的增长数据:截至2022年底,三家运营商为公众提供服务的互联网数据中心机架数量达81.8万个,全年净增8.4万个。《通信产业报》全媒体跟踪监测也反映了算力的投资明显增长,未来也将成为新的投资增长点。

对于通信业而言,2022年极为特殊。党的二十大报告为通信业的发展确定了方向,收入结构的持续优化和增长动力引擎的根本变迁反映了通信业的发展新变化,新冠肺炎疫情的反复和国内外经济形势的变动使通信业的发展面临新的机遇和挑战。

2023年是全面贯彻落实党的二十大精神的开局之年,也是通信业驶入数字经济发展深水区,谋划更高质量发展的关键之年。希望通信业把握新变化、擘画新未来,交出一份更优秀的新成绩单。